Tổng chi phí sở hữu – Total Cost of Ownership (TCO) Analysis

Tác giả: Purchasing Vietnam

Ngày đăng: 29/04/2025

Hầu hết các doanh nghiệp lớn ngày nay khi đánh giá nhà cung cấp hoặc quyết định mua hàng đều dựa trên phân tích TCO.

TCO là tổng chi phí thực sự (the present value of all costs) mà doanh nghiệp phải bỏ ra trong suốt vòng đời của mặt hàng (sản phẩm, dịch vụ hoặc tài sản) – không chỉ riêng giá mua ban đầu đơn thuần và các chi phí dễ thấy khác mà còn các chi phí ẩn khác thường bị bỏ qua nhưng rất quan trọng.

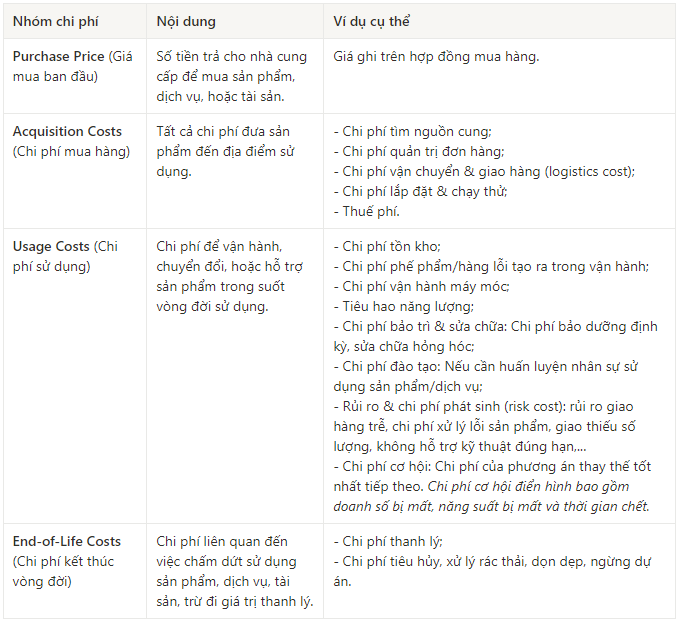

Các thành phần chính của TCO

TCO yêu cầu doanh nghiệp mua hàng phải xác định và đo lường tất cả các chi phí ngoài giá mua ban đầu, chi phí vận chuyển và lắp đặt liên quan phát sinh trong suốt vòng đời dự kiến của mặt hàng – các chi phí ẩn thường bị bỏ qua nhưng rất quan trọng trong TCO.

Thực tế, các doanh nghiệp có sự khác biệt đáng kể trong việc xác định thành phần chi phí nào cần đưa vào phân tích TCO.

Thông thường, các chi phí này có thể được chia thành bốn loại chính:

→ Doanh nghiệp khi áp dụng cần cân nhắc áp dụng nguyên tắc trọng yếu của các chi phí để đơn giản hóa việc tính toán mà không ảnh hưởng dến việc ra quyết định.

Vai trò của TCO

…trong việc ra quyết định mua hàng

-

- Giúp đưa ra quyết định mua hàng chính xác hơn:

- Không chỉ chọn dựa trên giá rẻ nhất, mà dựa trên tổng chi phí thực sự trong suốt quá trình sử dụng.

- Nhận diện được các chi phí tiềm ẩn trước khi ra quyết định.

- Tăng khả năng thương lượng với nhà cung cấp:

- Khi hiểu được toàn bộ chi phí, doanh nghiệp có thể yêu cầu các điều kiện tốt hơn để giảm tổng chi phí.

- Giúp đưa ra quyết định mua hàng chính xác hơn:

…sau khi mua hàng

-

- Phân tích nguyên nhân chênh lệch chi phí thực tế so với kế hoạch:

- Ví dụ: Kế hoạch dự tính vận hành thiết bị 5 năm, nhưng thực tế hỏng hóc liên tục sau 2 năm.

- Đưa ra hành động khắc phục:

- Như thay đổi nhà cung cấp, điều chỉnh điều khoản hợp đồng, hoặc cải thiện quy trình kiểm tra chất lượng đầu vào.

- Phân tích nguyên nhân chênh lệch chi phí thực tế so với kế hoạch:

Các bước thực thiện

Thực hiện tính toán TCO là một công việc phức tạp đòi hỏi sự phối hợp từ nhiều bộ phận khác nhau trong tổ chức và sự hiểu biết sâu sắc về toàn bộ vòng đời của sản phẩm, dịch vụ, hoặc tài sản.

Để đảm bảo tất cả chi phí được ghi nhận đúng, cần thực hiện các bước chính sau:

Bước 1: Vẽ sơ đồ quy trình và xây dựng các nhóm chi phí TCO

Bước 2: Xác định các yếu tố chi phí cụ thể cho từng nhóm

Bước 3: Quy định phương pháp đo lường cho từng yếu tố chi phí

Bước 4: Thu thập dữ liệu và lượng hóa chi phí

Bước 5: Xây dựng dòng thời gian chi phí

Bước 6: Quy đổi chi phí về giá trị hiện tại (Present Value)

Bước 7: Cộng tất cả giá trị hiện tại để ra Tổng Chi Phí Sở Hữu (TCO)

Ví dụ minh họa

Do việc tính toán TCO trong thực tế là công việc cực kỳ phức tạp nên để người đọc có thể hình dung cơ bản, chúng tôi xin phép chọn tính huống đơn giản nhất – xác định một số chi phí tối thiểu và bỏ qua/không xét đến dòng thời gian chi phí.

Công ty đang cân nhắc mua 2 dòng máy in công nghiệp:

| Phương án | Máy A | Máy B |

|---|---|---|

| Giá mua ban đầu | 100 triệu VNĐ | 120 triệu VNĐ |

| Chi phí mực in / năm | 30 triệu VNĐ | 15 triệu VNĐ |

| Chi phí bảo trì hàng năm | 5 triệu VNĐ | 2 triệu VNĐ |

| Tuổi thọ dự kiến | 5 năm | 5 năm |

Tính TCO cho 5 năm:

- TCO của Máy A = 100 triệu + (30 triệu + 5 triệu) × 5 = 275 triệu VNĐ

- TCO của Máy B = 120 triệu + (15 triệu + 2 triệu) × 5 = 205 triệu VNĐ

→ Kết luận:

- Ban đầu Máy A rẻ hơn 20 triệu so với Máy B.

- Nhưng xét về TCO, Máy B tiết kiệm hơn 70 triệu sau 5 năm.

Đây là lý do phân tích TCO cực kỳ quan trọng trong quyết định mua hàng chuyên nghiệp.

KẾT LUẬN:

TCO là công cụ giúp lựa chọn nhà cung cấp tốt nhất về tổng chi phí vì đánh giá toàn diện để lựa chọn nhà cung cấp tối ưu nhất về giá trị dài hạn – hiểu đúng tổng chi phí thực tế, không bị “cám dỗ” bởi giá rẻ ban đầu nhưng vận hành đắt đỏ.

TỔNG KẾT:

Liên hệ ngay

Chuyên gia đầu ngành

Chúng tôi luôn sẵn sàng đồng hành cùng bạn. Hãy liên hệ để được tư vấn miễn phí.

Một số

bài viết liên quan

Cập nhật liên tục, thông tin chính xác. Đừng bỏ lỡ bất kỳ bài viết nào!

Quảng cáo Purchasing Work Vietnam

TechNova

Quảng cáo Purchasing Work Vietnam 2

Quảng cáo Purchasing Work Vietnam 3