Quyết định mua hàng dựa trên Tổng chi phí sở hữu sản phẩm?

Tác giả: Purchasing Vietnam

Ngày đăng: 29/04/2025

Hầu hết các doanh nghiệp lớn ngày nay khi đánh giá nhà cung cấp hoặc quyết định mua hàng đều dựa trên phân tích TCO-Tổng chi phí sở hữu sản phẩm

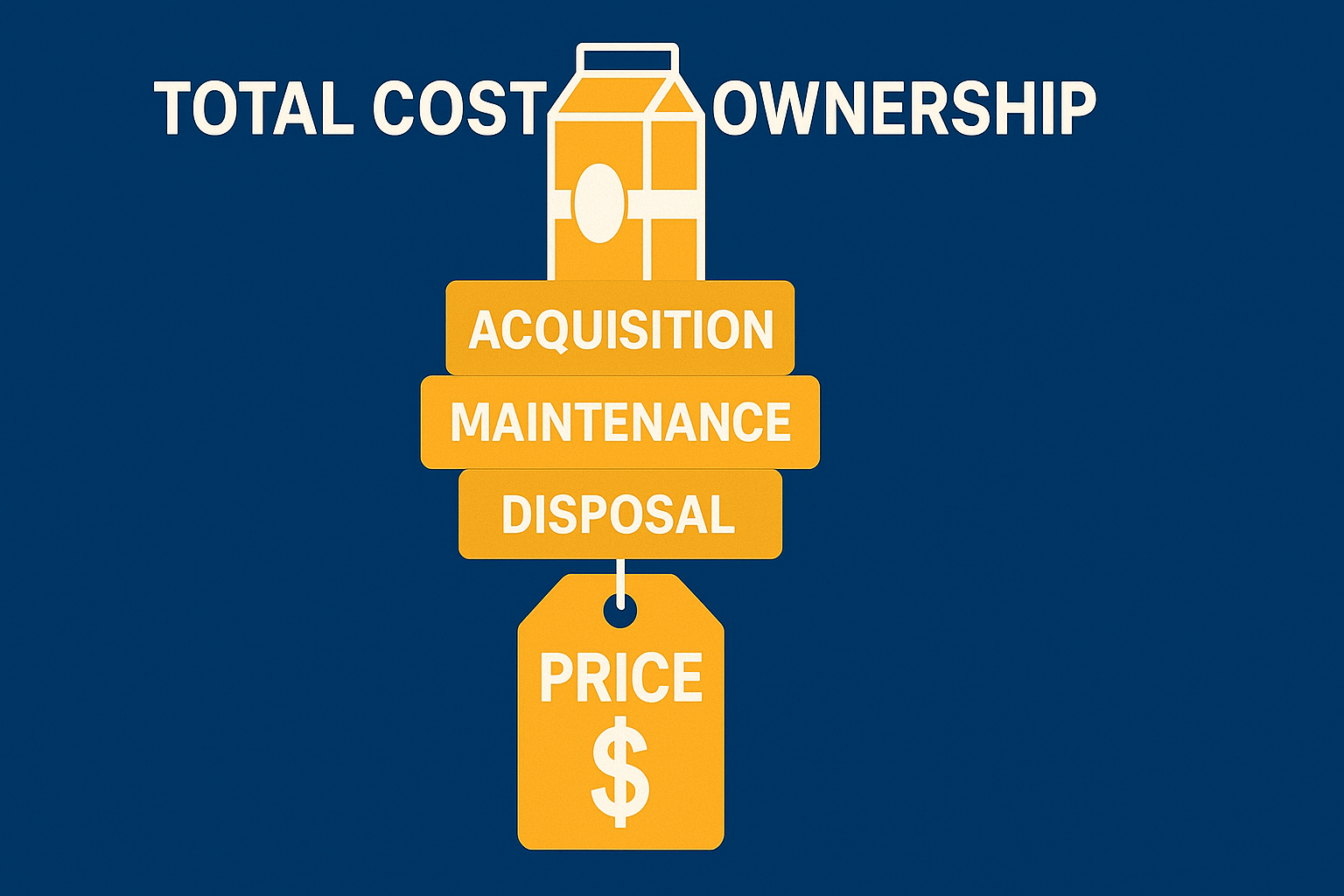

TCO là tổng chi phí thực sự (the present value of all costs) mà doanh nghiệp phải bỏ ra trong suốt vòng đời của mặt hàng (sản phẩm, dịch vụ hoặc tài sản) – không chỉ riêng giá mua ban đầu đơn thuần và các chi phí dễ thấy khác mà còn các chi phí ẩn khác thường bị bỏ qua nhưng rất quan trọng.

Các thành phần chính của TCO

TCO yêu cầu doanh nghiệp khi quyết định mua hàng phải xác định và đo lường tất cả các chi phí ngoài giá mua ban đầu, chi phí vận chuyển và lắp đặt liên quan phát sinh trong suốt vòng đời dự kiến của mặt hàng – các chi phí ẩn thường bị bỏ qua nhưng rất quan trọng trong TCO.

Thực tế, các doanh nghiệp có sự khác biệt đáng kể trong việc xác định thành phần chi phí nào cần đưa vào phân tích TCO. Purchasing Work VN sẽ dựa trên tổng quan đến cung cấp thông tin cho bạn.

Thông thường, các chi phí này có thể được chia thành bốn loại chính:

| Nhóm chi phí | Nội dung | Ví dụ cụ thể |

|---|---|---|

| Purchase Price | Số tiền trả cho nhà cung cấp để mua sản phẩm, dịch vụ, hoặc tài sản. | Giá ghi trên hợp đồng mua hàng. |

| Acquisition Costs | Tất cả chi phí đưa sản phẩm đến địa điểm sử dụng. | – Chi phí tìm nguồn cung; – Chi phí quản trị đơn hàng; – Chi phí vận chuyển & giao hàng (logistics cost); – Chi phí lắp đặt & chạy thử; – Thuế phí. |

| Usage Costs | Chi phí để vận hành, chuyển đổi, hoặc hỗ trợ sản phẩm trong suốt vòng đời sử dụng. | – Chi phí tồn kho; – Chi phí phế phẩm/hàng lỗi tạo ra trong vận hành; – Chi phí vận hành máy móc; – Tiêu hao năng lượng; – Chi phí bảo trì & sửa chữa; – Chi phí đào tạo; – Rủi ro & chi phí phát sinh (risk cost); – Chi phí cơ hội. |

| End-of-Life Costs | Chi phí liên quan đến việc chấm dứt sử dụng sản phẩm, dịch vụ, tài sản, trừ đi giá trị thanh lý. | – Chi phí thanh lý; – Chi phí tiêu hủy, xử lý rác thải, dọn dẹp, những dự án. |

→ Doanh nghiệp khi áp dụng cần cân nhắc áp dụng nguyên tắc trọng yếu của các chi phí để đơn giản hóa việc tính toán mà không ảnh hưởng dến việc ra quyết định mua hàng.

Hình ảnh minh họa. Giá mua đôi khi chưa thể hiện một quyết định mua hàng đúng, hãy nhìn một cách tổng thể

Vai trò của TCO trong ra quyết định mua hàng

Trong việc ra quyết định mua hàng

- Giúp đưa ra quyết định mua hàng chính xác hơn: Không chỉ chọn dựa trên giá rẻ nhất, mà dựa trên tổng chi phí thực sự trong suốt quá trình sử dụng.

- Nhận diện được các chi phí tiềm ẩn trước khi ra quyết định.

- Tăng khả năng thương lượng với nhà cung cấp: Khi hiểu được toàn bộ chi phí, doanh nghiệp có thể yêu cầu các điều kiện tốt hơn để giảm tổng chi phí.

Sau khi mua hàng

- Phân tích nguyên nhân chênh lệch chi phí thực tế so với kế hoạch. Ví dụ: Kế hoạch dự tính vận hành thiết bị 5 năm, nhưng thực tế hỏng hóc liên tục sau 2 năm.

- Đưa ra hành động khắc phục: Như thay đổi nhà cung cấp, điều chỉnh điều khoản hợp đồng, hoặc cải thiện quy trình kiểm tra chất lượng đầu vào.

Các bước thực thiện trước khi quyết định mua hàng

Thực hiện tính toán TCO là một công việc phức tạp đòi hỏi sự phối hợp từ nhiều bộ phận khác nhau trong tổ chức và sự hiểu biết sâu sắc về toàn bộ vòng đời của sản phẩm, dịch vụ, hoặc tài sản.

Để đảm bảo tất cả chi phí được ghi nhận đúng, cần thực hiện các bước chính sau:

- Bước 1: Vẽ sơ đồ quy trình và xây dựng các nhóm chi phí TCO

- Bước 2: Xác định các yếu tố chi phí cụ thể cho từng nhóm

- Bước 3: Quy định phương pháp đo lường cho từng yếu tố chi phí

- Bước 4: Thu thập dữ liệu và lượng hóa chi phí

- Bước 5: Xây dựng dòng thời gian chi phí

- Bước 6: Quy đổi chi phí về giá trị hiện tại (Present Value)

- Bước 7: Cộng tất cả giá trị hiện tại để ra Tổng Chi Phí Sở Hữu (TCO)

Ví dụ minh họa

Do việc tính toán TCO trong thực tế là công việc cực kỳ phức tạp nên để người đọc có thể hình dung cơ bản, chúng tôi xin phép chọn tính huống đơn giản nhất – xác định một số chi phí tối thiểu và bỏ qua/không xét đến dòng thời gian chi phí.

Công ty đang cân nhắc mua 2 dòng máy in công nghiệp:

| Phương án | Máy A | Máy B |

|---|---|---|

| Giá mua ban đầu | 100 triệu VNĐ | 120 triệu VNĐ |

| Chi phí mực in / năm | 30 triệu VNĐ | 15 triệu VNĐ |

| Chi phí bảo trì hàng năm | 5 triệu VNĐ | 2 triệu VNĐ |

| Tuổi thọ dự kiến | 5 năm | 5 năm |

Tính TCO cho 5 năm:

- TCO của Máy A = 100 triệu + (30 triệu + 5 triệu) × 5 = 275 triệu VNĐ

- TCO của Máy B = 120 triệu + (15 triệu + 2 triệu) × 5 = 205 triệu VNĐ

→ Kết luận:

- Ban đầu Máy A rẻ hơn 20 triệu so với Máy B.

- Nhưng xét về TCO, Máy B tiết kiệm hơn 70 triệu sau 5 năm.

Đây là lý do phân tích TCO cực kỳ quan trọng trong quyết định mua hàng chuyên nghiệp.

KẾT LUẬN

TCO là công cụ giúp lựa chọn nhà cung cấp tốt nhất về tổng chi phí vì đánh giá toàn diện để lựa chọn nhà cung cấp tối ưu nhất về giá trị dài hạn – hiểu đúng tổng chi phí thực tế, không bị “cám dỗ” bởi giá rẻ ban đầu nhưng vận hành đắt đỏ. Hãy ra những quyết định mua hàng thông thái!

(Đọc thêm về phân tích các thành tố của TCO tại link sau)

TỔNG KẾT:

Khi cân nhắc mọi thứ, 1 người hoàn toàn có thể làm 1 việc gì đó mà người khác đã đạt được

Liên hệ ngay

Chuyên gia đầu ngành

Chúng tôi luôn sẵn sàng đồng hành cùng bạn. Hãy liên hệ để được tư vấn miễn phí.

Một số

bài viết liên quan

Cập nhật liên tục, thông tin chính xác. Đừng bỏ lỡ bất kỳ bài viết nào!

Hirota Việt Nam

Chất đốt Green City Đồng Nai

Ván Veneer Hoàng Gia

Qualiserv Việt Nam

Cơ khí Đại Công

Daiwa Việt Nam

Polymeric Products VGH (Việt Nam)